2024年发轫,不少中小银行在“开门红”前运转密集调降进款利率。据第一财经记者不十足统计,截止当今,已有上海银行、苏州银行等十余家银行下调进款利率,下调幅度在5~45BP之间。

业内精深以为,本轮中小银行密集降息潮是前年12月底大行进款利率调降后的“跟降”。2023年12月22日,国有大行迷惑调降进款挂牌利率,其中1年期、2年期、3年期、5年期依期进款挂牌利率别离下调10BP、20BP、25BP、25BP。而后,股份行也密集跟进,12月25日,中信银行、祯祥银行、浦发银行等多家股份行纷繁更新下调进款挂牌利率。

值得扫视的是,这已是2023年来第三次迷惑调降进款利率。与前两轮比较,本轮进款降息依旧按照“大行领头,中小银行跟进”的基本念念路。不外由于这次调降恰逢银行“开门红”营销阶段,因此有业内东谈主士以为,而后中小银行跟进速率或出现一定分化:部分中小银行会与大行“同频”降息,但也有部分中小银行将阶段性遵从高息阵脚或浮动治愈利率,以扫尾揽储缱绻。

中小银行“跟降”或分化

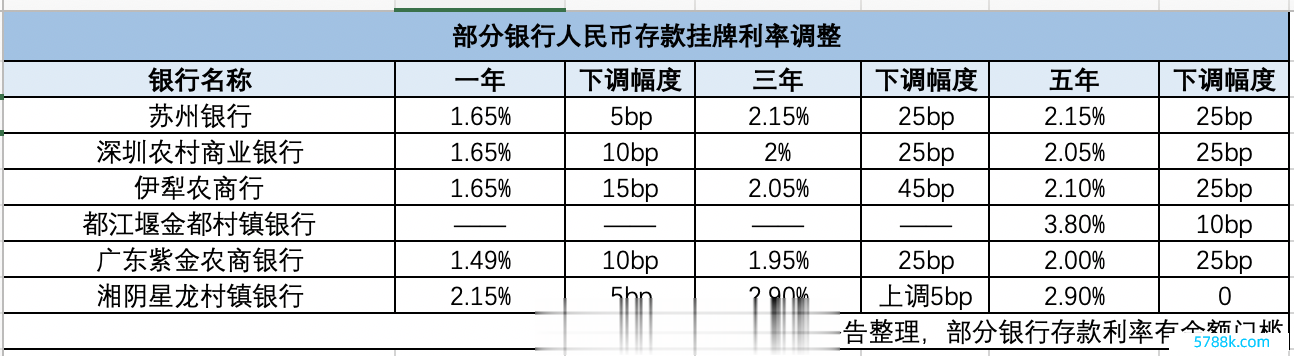

1月3日,广东紫金农商行发布公告称,将从1月4日起治愈进款挂牌利率。治愈之后,该行1年期、3年期、5年期依期进款挂牌利率别离为1.49%、1.95%、2%,比未治愈前下落10BP、25BP、25BP。

广东紫金农商行并非个例,据记者不十足统计,截止1月4日,已有上海银行、苏州银行、深圳农商行等十余家地点性银行密集发布挂牌利率治愈公告,降幅在5BP到45BP不等。

利率调降后,无数城农商行挂牌利率已告别前年3%阁下的“高光本事”,3年期、5年期等永恒限整存整取挂牌利率仅略高于2%。举例深圳农商行2023年12月27日起3年期、5年期整存整取进款挂牌利率别离下调25BP至2%、2.05%,离“1字头”仅一步之遥。而在2022年9月,该行3年期、5年期整存整取进款挂牌利率还别离为2.7%、2.8%。

不外,与国有大行比较,上述中小银行调降后利率仍相对较高。据记者梳理,当今城农商行降息后,大多比国有大行挂牌利率高10BP~30BP阁下。此外,部分村镇银行固然历经多轮调降,但进款利率水平仍居高不下。举例王人江堰金王人村镇银行,5年期整存整取进款膨大利率(膨大利率一般在挂牌利率基础上得当上浮)这次下调10BP后仍有3.8%。

从治愈幅度来看,这次中小银行“跟降”幅度与国有大行基本保握一致,进款期限越长,下调幅度越大。据记者不十足梳理,近期进款降息的中小银行中,3年期、5年前依期进款利率调降幅度多在25BP阁下,而1年期定存利率降幅则在5BP~15BP不等。有业内分析东谈主士以为,要点调降永恒限进款利率主如果由于本年进款依期化进度严重,银行计息欠债成本致使有所上行,此举不错更猛进度压降银行成本。

值得扫视的是,由于这次降息时点与银行传统“开门红”较为接近,部分业内东谈主士以为中小银行跟降节律较难预测,或出现分化。

光大证券首席固收分析师张旭在研报中指出,生意银行有追求“开门红”的传统,因此难免会有一些银行于2024年3月中下旬阶段性地小幅擢升其个别进款居品的利率,而况一些小行致使可能要在完成“开门红”任务后(即4月份)才运转本轮进款利率的治愈。

事实上,在近期中小银行跟降潮雄起雌伏的布景下,也有银行因“开门红”成分逆势调高利率。举例湘阴星龙村镇银行,凭证其先后两次发布的挂牌利率治愈公告看,2023年12月31日起,该行3年期整存整取利率不仅莫得裁减,反而逆势高涨5BP。而也有部分银行因前置“开门红”,此前已逆势上调利率。如河南淮滨农商行从2023年12月12日起,阶段性对3个月、6个月、1年、2年、3年的新开户个东谈主整存整取依期进款利率进行上调,其中1年期、3年期利率别离上调15BP、5BP。

2024年进款利率还会降吗?

岁末年头频繁是银行“开门红”冲功绩的要津本事,为何本轮进款降息选拔在此阶段前“抢跑”?

净息差仍是要津成分。刻下,在存量房贷利率下调、地点化债、LPR(贷款市集报价利率)重订价等多重成分下,银行息差下行压力较大。国度金融监管总局公布的数据观点,2023年三季度,生意银行净息差为1.73%,较前年同时的1.94%下落0.21个百分点,再创历史新低。

“开门红”对息差将形成更大压力。凭证东海证券的测算,2023年四季度及2024年上半年,生意银行净息差将在刻下基础上进一步收窄9.7BP与5BP。

“2024年一季度行将迎来进款到期的岑岭期和‘开门红’弥留时辰。”浙商证券银行首席分析师梁凤洁暗示,早降进款利率带来的改善效用能有较快体现,不然会有较强的滞后性。

光大证券谋划所首席银行业分析师王一峰也握近似不雅点。他以为,2024年信贷“开门红”在即,进款降息宜早不宜迟。一方面,货币策略国外制约成分松开,年末出口商结汇需求迷惑开释,东谈主民币汇率大局相识;另一方面,年头,存量贷款将迎来迷惑重订价,对银行净息差将形成较大挤压,进款降息宜早不宜迟。

新一轮进款利率调降故意于减少当今岌岌可危的息差压力。中泰证券戴志锋团队在研报中臆测,本轮依期进款利率下调对上市银行总体息差、营收、利润别离因循5BP、2.4个百分点和5.4个百分点。其中,2024年响应2.6BP、1.2个百分点、2.8个百分点。由于本轮治愈通盘为依期进款,因此定存占比较高的农商行精深愈加受益。对上市农商行总体息差、营收、利润别离因循6.8BP、3.1个百分点、7.6个百分点。

估量2024年,银行进款利率是否还将进一形态降?

“本轮进款降息对银行2024年欠债成本改善进度相对有限,第一季度或下调利率自律上限。”王一峰指出,本轮进款降息主要波及零卖进款,但关于大额对公进款、条约进款等品种,客群主体议价智力相对较强,本轮进款降息或难以对该类进款产生影响。

此外,王一峰以为,洽商到本轮进款降息对银行2024年欠债成本改善幅度较为有限,为对冲存量贷款救济重订价、存量按揭利率下调、城投化债等成分对钞票端订价形成的挤压,后续不舍弃银行体系陆续下调进款挂牌利率。

华泰证券谋划所副长处张继强分析,降进款利率是势在必行。裁减实体融资成本是来岁及改日几年的永恒任务,还是被写入中央金融使命会议。而近两年贷款利率握续下落还是极大压缩了银行息差空间,部分银行致使存在钞票欠债倒挂,因此降实体成本之前要先降银行成本。洽商到来岁银行尤其大行还面对着化债、连续政府债、支握实体等任务,成本补充压力强劲,更需要保管合理的利润空间,降进款利率眉睫之内。

(实习记者邹政对本文亦有孝顺)kaiyun官方网站